عملیات متوقف شده

تاریخ انتشار : 1401/11/30

استاندارد حسابداری شماره 31 با عنوان عملیات متوقف شده

تعریف عملیات متوقف شده :

یک بخش از واحد تجاری است که واگذار ( فروش یک شعبه بانک) یا برکنار شده ( کنارگذاری یک خط تولید) با عنوان نگهداری شده برای فروش ( خط تولید یک شرکت یا واحد تجاری تجاری فرعی) طبقه بندی شده است و

- بیانگر یک فعالیت تجاری ( مانند خط تولید) یا حوزه جغرافیایی عمده و جداگانه از عملیات ( مانند شعبه یک بانک) است

- قسمتی از یک برنامه هماهنگ برای واگذاری یا برکناری یک فعالیت تجاری یا حوزه جغرافیایی عمده و جداگانه از عملیات است و یا ( واگذاری بخشی از دارایی های یک خط تولید)

- یک واحد فرعی است که صرفاً با قصد فروش مجدد خریداری شده است ( در تهیه صورت های مالی تلفیقی)

نکته :

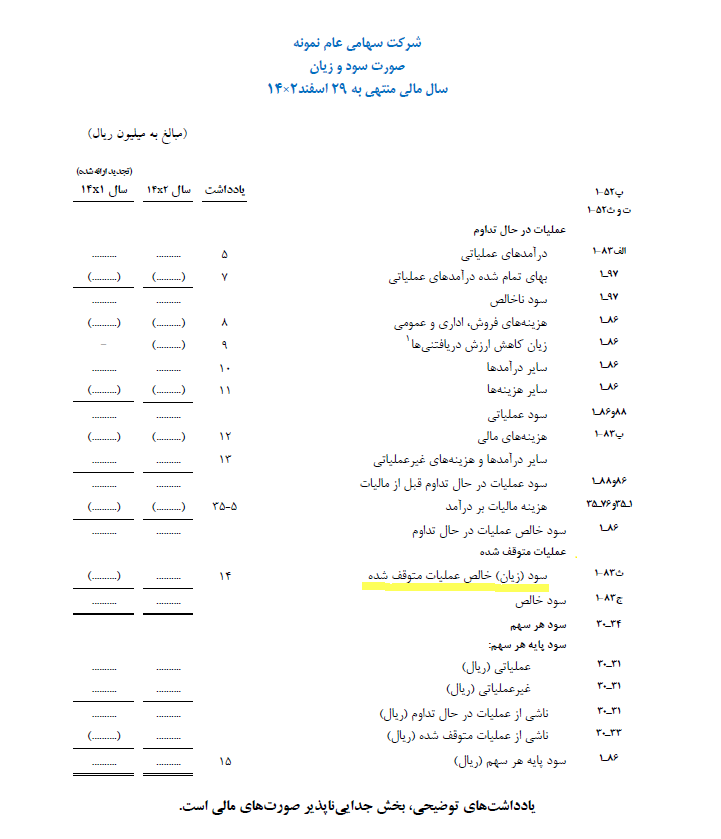

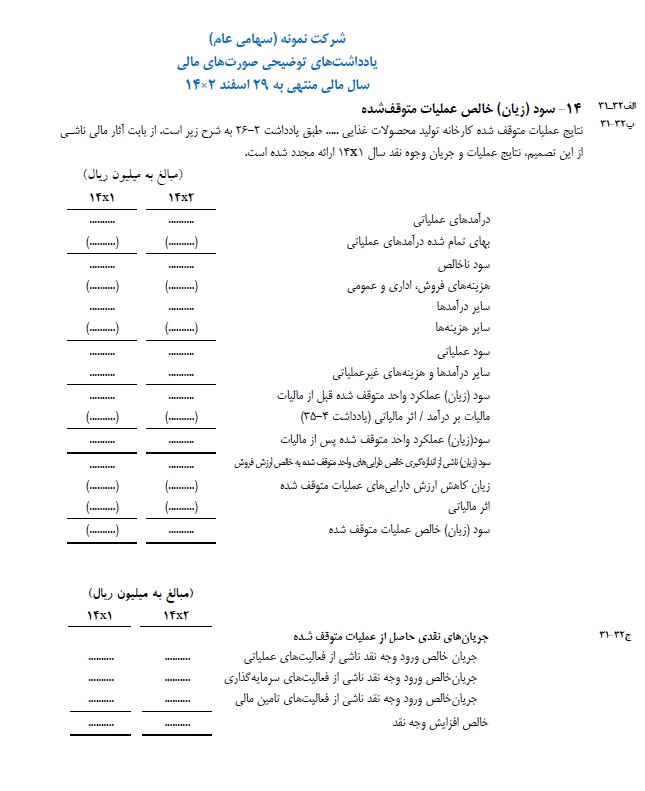

- طبق بند 32 استاندارد 31 : سود یا زیان ناشی از عملیات متوقف شده ( پس از کسر مالیات) به صورت یک مبلغ واحد و در متن صورت سود و زیان و در قالب یک قلم جداگانه ارائه میگردد. همچنین جزییات مربوط به سود و زیان مذکور ( شامل درآمد ها،هزینه ها و سود (قبل از مالیات) یا زیان عملیات متوقف شده و مالیات بر درآمد عملیات متوقف شده) در یادداشت های همراه افشا می شود.

- افشای خالص جریان های نقدی عملیات متوقف شده به تفکیک فعالیت های عملیاتی ، فعالیت های سرمایه گذاری و فعالیت های تامین مالی ، این افشا را می توان در یادداشت های توضیحی یا در متن جریان های نقدی ارائه کرد.

- در خصوص عملیات متوقف شده ، باید اطلاعات صورت های مالی دوره قبل ( ارقام مقایسه ای) تجدید ارائه گردد.