تجدید شناخت دارایی های ثابت مشهود ( تعیین ارزش خاصه)

طبق بند 27 استاندارد 11 با عنوان دارایی های ثابت مشهود، تجدید شناخت دارایی های ثابت مشهود واحد تجاری باید یکی از دو روش ” بهای تمام شده ” یا “ تجدید ارزیابی” را به عنوان رویه حسابداری خود انتخاب کند.

نکته:

روش بهای تمام شده : مرتبط با ویژگی قابل اتکا بودن دارد.

روش تجدید تجدید ارزیابی : ارزش دارایی به ارزش منصفانه می رساند و ویژگی مربوط بودن در ارتباط است و مبتنی بر ارزش های جاری است.

1- روش بهای تمام شده:

طبق بند 28 استاندارد 11 :

دارایی های ثابت پس از شناخت باید به مبلغ دفتری یعنی بهای تمام شده پس از کسر هرگونه استهلاک انباشته و کاهش ارزش انباشته ، منعکس شود.

طبق بند ماه 59 استاندارد 11:

واحد تجاری برای تعیین کاهش ارزش ثابت مشهود، الزامات استاندارد 32 با عنوان کاهش ارزش دارایی ها را بکار می گیرد. در استاندارد یاد شده نحوه تشخیص یک دارایی مشمول کاهش ارزش، تعیین مبلغ بازیافتنی آن، و زمان شناسایی زیان کاهش ارزش یا برگشت زیان ارزش مربوط تشریح شده است.

تعاریف مرتبط با تعیین زیان کاهش ارزش دازایی ثابت مشهود :

مبلغ دفتری : مبلغی که دارایی پس از کسر استهلاک انباشته و زیان کاهش ارزش انباشته مربوط ( در روش استفاده ار روش بهای تمام شده ) ، به آن مبلغ در صورت وضعت مالی منعکس می شود

زیان کاهش ارزش : مازاد مبلغ دفتری یک دارایی نسبت به مبلغ بازیافتنی آن

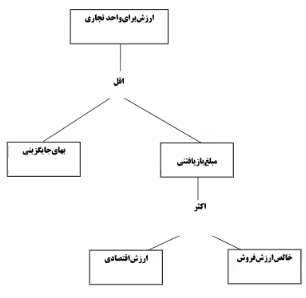

مبلغ بازیافتنی : خالض ارزش فروش یا ارزش اقتصادی یک دارایی ؛ هر کدام که بیشتر باشد

خالص ارزش فروش : مبلغ وجه نقد یا معادل آن که از طریق فروش دارایی در شرایط عادی و پس از کسر کلیه هزینه های مرتبط با فروش حاص می شود.

ارزش اقتصادی : ارزش فعلی خالص جریان های نقدی آتی ناشی از کاربرد مستمر دارایی از جمله جریان های نقدی ناشی از واگذاری نهایی آن

الف ) تشخیص یک دارایی مشمول کاهش زیان:

طبق استاندارد 32 نشانه های برون سازمانی و درون سازمانی به شرح زیر است:

منابع برون سازمانی:

منابع درون سازمانی :

ب) اندازه گیری مبلغ بازیافتنی:

لازمه اندازه گیری مبلغ بازیافتنی، تعیین خالص ارزش فروش و ارزش اقتصادی دارایی است .

ج) شناسایی و اندازه گیری زیان کاهش ارزش

طبق بند 57 استاندارد: تنها در صورتی که مبلغ بازیافتنی یک دارایی از مبلغ دفتری آن کمتر باشد، مبلغ دفتری دارایی باید تا مبلغ بازیافتنی آن کاهش یابد.این تفاوت را به عنوان زیان کاهش ارزش شناسایی می شود.

مطابق با بند 58 استاندارد: زیان کاهش ارزش باید بلافاصله در سود و زیان دوره شناسایی گردد. مگر اینکه طبق استاندارد حسابداری دیگری ( برای مثال، مطابق با رویه مجاز جایگزین در استاندارد شماره 11 به عنوان ” دارایی های نا مشهود)، دارایی به مبلغ تجدید ارزیابی ارائه شده باشد.با هرگونه زیان کاهش ارزش یک دارایی تجدید ارزیابی شده، باید طبق استاندارد یاد شده به عنوان کاهش ناشی از تجدید ارزیابی برخورد شود.

براساس بند 60 استاندارد: پس از شناسایی زیان کاهش ارزش ، استهلاک دارایی در دوره های آتی باید با توجه به مبلغ دفتری جدید منهای ارزش باقیمانده آن ( در صورت وجود)، برمبنایی سیستماتیک و طی عمر مفید باقیمانده آن محاسبه گردد.

نکته :

نظر به اینکه با شناسایی زیان کاهش ارزش، مبلغ دفتری تغییر پیدا می کند ، لذا در سنوات باقی مانده عمر مفید، هزینه استهلاک نیز متفاوت خواهد بود

د) برگشت زیان کاهش ارزش:

طبق بند 103 استاندارد: برگشت زیان کاهش ارزش یک دارایی ، باید بلافاصله در سود و زیان شناسایی گردد، مگر اینکه طبق استاندارد حسابداری دیگری ( برای مثال ، طبق رویه تجدید ارزیابی در استاندارد شماره 11 با عنوان ” دارایی ثابت مشهود”)، به مبلغ تجدید ارزیابی شده باشد.هر گونه برگست زیان کاهش ارزش دارایی تجدید ارزیابی شده باید به عنوان افزایش ناشی از تجدید ارزیابی طبق همان استاندارد در نظر گرفته شود.

براساس بند 105 استاندارد: پس از شناسایی برگشت زیان کاهش ارزش، استهلاک دارایی باید در دوره های آتی تعدیل شود تا مبلغ دفتری جدید دارایی پس از ارزش باقیمانده آن ( در صورت وجود) بر مبنایی سیستماتیک طی سال های باقیمانده عمر مفید ، تخصیص یابد.

مثال:

شرکت آلفا در پایان سال مالی 1399 ماشین آلاتی به بهای تمام شده 10.000.000 ریال و عمر مفید 10 سال ( بدون ارزش باقی مانده و روش استهلاک خط مستقیم) تحصیل نمود.اطلاعات دارایی در پایان سال 1400 و 1401 به شرح زیر است.تحت هر یک از مفروضات ذیل مطلوبست ثبت شناسایی زیان کاهش ارزش دارایی :

فرض الف ) مبلغ بازیافتنی در پایان سال 1400 و 1401 به ترتیب 8.000.000 و 11.000.000 ریال باشد.

| ثبت در پایان سال 1400 | ||

| شرح حساب | بدهکار | بستانکار |

| زیان کاهش ارزش دارایی | 1.000.000 | |

| ذخیره کاهش ارزش انباشته دارایی | 1.000.000 | |

| ثبت در پایان سال 1401 | ||

| شرح حساب | بدهکار | بستانکار |

| ذخیره کاهش ازش انباشته دارایی | 1.000.000 | |

| درآمد افزایش ارزش دارایی | 1.000.000 | |

فرض ب ) مبلغ بازیافتنی در پایان سال 1400 و 1401 به ترتیب 11.000.000 ریال و 6.000.000 ریال باشد.(مبلغ دفتری در پایان سال 1401 معادل 8.000.000 ریال و مبلغ بازیافتنی معادل 6.000.000 ریال است)

| ثبت در پایان سال 1400 | ||

| شرح حساب | بدهکار | بستانکار |

| ثبتی ندارد | ||

| ثبت در پایان سال 1401 | ||

| شرح حساب | بدهکار | بستانکار |

| زیان کاهش ارزش دارایی | 2.000.000 | |

| ذخیره کاهش ارزش انباشته دارایی | 2.000.000 | |

احکام مالیاتی زیان کاهش ارزش دارایی ثابت مشهود:

الف ) نظر به عدم پیش بینی این زیان در مواد 147 و 148 ق.م.م به عنوان هزینه غیر قابل قبول تلقی می گردد.

ب) در صورتی در یک سال مالی به دلیل کاهش ارزش بازیافتنی دارایی، توسط واحد تجاری زیان مورد شناسایی قرار گیرد و در سنوات بعد، به دلیل افزایش ارزش بازیافتنی، زیان مذکور برگشت داده شده و به عنوان درآمد افزایش ارزش داراییف به سود و زیان منظور گردد:

2- روش تجدید ارزیابی:

طبق استاندارد 29 استاندارد 11 :

پس از شناخت دارایی ثابت مشهود ، چنانچه ارزش منصفانه به گونه ای اتکاپذیر قابل اندازه گیری باشد، باید آن را به مبلغ تجدید ارزیابی یعنی ارزش منصفانه در تاریخ تجدید ازیابی پس از کسر استهلاک انباشته و کاهش ارزش انباشته بعد تجدید ارزیابی ، ارائه کرد.

تجدید ارزیابی باید در فواصل زمان یمنظم انجام شود تا اطمینان حاصل گرددد مبلغ دفتری دارایی تفاوت با اهمیتی با ارزش منصفانه آن در تاریخ ترازنامه ندارد.پس از انجام ارزیابی، استهلاک انباشته قبلی حذف و مبلغ تجدید ارزیابی، از هر نظر جایگزین ناخالص مبلغ دفتری آن دارایی خواهد شد.

ویژگی های روش تجدید ارزیابی:

الف ) طبقات تجدید ارزیابی: طبق بند 34 استاندارد، هرگاه یک قلم از دارایی های ثابت مشهود تجدید ارزیابی شود، تجدید ارزیابی تمام اقلام طبقه که دارایی مزبور به آن تعلق دارد، الزامی است. ( مانند طبقات طمین، ساختمان و….)

نکته:

تجدید ارزیابی چرخشی:

طبق بند 36 استاندارد : تجدید ارزیابی همزمان اقلام یک طبقه دارایی ثابت، به آن دلیل ضرورت دارد که ارزیابی اختیاری دارایی ها و گزارش آنها در صورت های ملی که منجر به اختلاط بهای تمام شده تاریخی و ارزش های منصفانه در تاریخ های متفاوت می شود، اجتناب گردد. با این حال، یک طبقه از دارایی ها به شرطی می توان به طو چرخشی تجدید ارزیابی کرد که تجدید ارزابی آن دارایی طی دوره کوتاه کامل و به روز گردد.

ب) مشخصات ارزیاب:

طبق بند 37 استاندارد 11 ، تجدید ارزیابی دارایی های ثابت مشهود، باید توسط ارزیابان مستقل و دارای صلاحیت حرفه ای ، انجام شود.

ج) دوره تناوب تجدید ارزیابی: طبق بند 33استاندارد 11 ، به موجب این استاندارد دوره تناوب 3 یا 5 ساله است.

د) منظور نمودن مازاد به سود انباشته:

مازاد تجدید ارزیابی منعکس شده در سرفصل حقوق صاحبان سرمایه، به استثنای مواردی که نحوه عمل حسابداری آن به موجب قانون مشخص شده است، باید در زمان برکناری یا واگذاری دارایی مربوط یا به موازات استفاده آن توسط واحد تجاری، مستقیماً به حساب سود (زیان) انباشته منظور شود.

نکته:

مازاد تجدید ارزیابی به عنوان یک درآمد غیرعملیاتی تحقق نیافته در سرفصل حقوق صاحبان سرمایه معکس می گردد. از آنجا که مازاد مزبور تحقق نیافته است، لذا افزایش سرمایه به طور مستقیم، از محل آن مجاز نیست، مگر در مواردی که به موجب قانون تجویز شده باشد.در مواردی تجدید ارزیابی به موازات استفاده از دارایی توسط واحد تجاری به حساب سود (زیان) انبشته منظور می شود، مبلغ مازاد قابل انتقال معادل تفاوت استهلاک مبتنی بر مبلغ تجدید ارزیابی دارایی و استهلاک مبتنی بر بهای تمام شده تاریخی آن است.

نکته :

طبق بند 31 استاندارد، در روش تجدید ارزیابی در صورتی که ارزش منصفانه دارایی به گونه ای اتکاپذیر قابل اندازه گیری نباشد، می توان از بهای جایگزینی مستهلک شده استفاده نمود. برای مثال می توان زمین و ساختمان های دارای استفاده خاص مثل پالایشگاه ها ، نیروگاه ها ، تاسیسات بندری و اراضی زیر سد اشاره کرد.

مثال:

الف) در صورتی در شرکت آلفا، زمین در یاپان سال 1395 بهای تمام شده آن 1.000.000 ریال و ارزش منصفانه آن 1.500.000 ریال باشد و همچنین در پایان سال 1398 ارزش منصفانه آن 700.000 ریال باشد .ثبت هر سال ذکر شده به صورت زیر می باشد:

| ثبت در پایان سال 1395 | ||

| شرح | بدهکار | بستانکار |

| زمین | 500.000 | |

| مازاد تجدید ارزیابی | 500.000 | |

| ثبت در پایان سال 1398 | ||

| شرح | بدهکار | بستانکار |

| مازاد تجدید ارزیابی | 500.000 | |

| زیان کاهش ارزش دارایی | 300.000 | |

| زمین | 8.000.000 | |

ب) در صورتی در شرکت آلفا، زمین در یاپان سال 1395 بهای تمام شده آن 1.000.000 ریال و ارزش منصفانه آن 900.000 ریال باشد و همچنین در پایان سال 1398 ارزش منصفانه آن 1.400.000 ریال باشد .ثبت هر سال ذکر شده به صورت زیر می باشد:

| ثبت در پایان سال 1395 | ||

| شرح | بدهکار | بستانکار |

| زیان کاهش ارزش دارایی | 100.000 | |

| زمین | 100.000 | |

| ثبت در پایان سال 1398 | ||

| شرح | بدهکار | بستانکار |

| زمین | 500.000 | |

| درآمد افزایش ارزش دارایی | 100.000 | |

| مازاد تجدید ارزیابی | 400.000 | |

مثال:

شرکت بتا، در ابتدای سال 1391 یک دستگاه ساختمان به بهای تمام شده 20.000.000 و عمر مفید 10 ( بدون ارزش باقی مانده و روش خط مستقیم) تحصیل نمود.شرکت برای تجدید شناخت از روش تجدید ارزیابی با تناوب 3 سال استفاده می نماید. در صورتی که ارزش منصفانه این دارایی در پایان سال 93 و 96 به ترتتیب 10.000.000 و 15.000.000 ریال باشد مطولبست ثبت های مربوطه طی سنوات 1391 الی 1397 :

| ثبت در پایان سنوات 1391 بابت شناسایی استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 2.000.000 | |

| 20.000.000/10=2.000.000 | ||

| ثبت در پایان سنوات 1392 بابت شناسایی استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 2.000.000 | |

| ثبت در پایان سال 1393 از بابت استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 20.000.000 | |

| ثبت در پایان سال 1393 بابت تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| استهلاک انباشته ساختمان | 6.000.000 | |

| زیان کاهش ارزش ساختمان | 4.000.000 | |

| ساختمان | 10.000.000 | |

| ثبت در پایان سال 1394 از بابت استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 1.428.571 | |

| استهلاک انباشته ساختمان | 1.428.571 | |

| 10.000.000/7=1.428.571 | ||

| ثبت در پایان سال 1395 از بابت استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 1.428.571 | |

| استهلاک انباشته ساختمان | 1.428.571 | |

| ثبت در پایان سال 1396 از بابت استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 1.428.571 | |

| استهلاک انباشته ساختمان | 1.428.571 | |

| ثبت در پایان سال 1396 از بابت تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| ساختمان | 5.000.000 | |

| استهلاک انباشته | 4.285.713 | |

| درامد افزایش ازش دارایی | 4.000.000 | |

| مازاد تجدید ارزیابی | 5.285.713 | |

| ثبت در پایان سال 1397 از بابت شناسایی استهلاک و نیز مستهلک کردن تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک | 3.750.000 | |

| استهلاک انباشته ساختمان | 3.750.000 | |

| مازاد تجدید ارزیابی | 1.321.428 | |

| سود انباشته | 1.321.428 | |

| 15.000.000/4=3.750.000 | ||

| 5.285.713/4=1.321.428 | ||

مثال :

شرکت نیاوران در ابتدای سال 1391 یک دستگاه ساختمان به بهای تمام شده 20.000.000 ریال و عمر مفید 10 سال (بدون ارزش باقیمانده و روش خط مستقیم) تحصیل نمود. شرکت برای تجدید ارزیابی با تناوب سه ساله استفاده می نماید. در صورتی که ارزش منصفانه این دارایی در پایان سال های 93 و 96 به ترتیب 18.000.000 ریال و 6.000.000 ریال باشد.مطلوبست ثبت های مربوط به سنوات 1391 الی 1397 :

| ثبت در پایان سنوات 1391 بابت شناسایی استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 2.000.000 | |

| 20.000.000/10=2.000.000 | ||

| ثبت در پایان سنوات 1392 بابت شناسایی استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 2.000.000 | |

| ثبت در پایان سال 1393 از بابت استهلاک | ||

| ثبت در پایان سنوات 1393 بابت شناسایی استهلاک | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک ساختمان | 2.000.000 | |

| استهلاک انباشته ساختمان | 2.000.000 | |

| ثبت در پایان سال 1393 از بابت استهلاک | ||

| ثبت در پایان سنوات 1393 بابت تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| استهلاک انباشته ساختمان | 6.000.000 | |

| مازاد تجدید ارزیابی | 4.000.000 | |

| ساختمان | 2.000.000 | |

| ثبت در پایان سنوات 1394 بابت هزینه استهلاک و استهلاک تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک | 2.571.428 | |

| استهلاک انباشته ساختمان | 2.571.428 | |

| مازاد تجدید ارزیابی | 571.428 | |

| سود انباشته | 571.428 | |

| 18.000.000/7=2.571.428 | ||

| 4.000.000/7=571.428 | ||

| ثبت در پایان سنوات 1395 بابت هزینه استهلاک و استهلاک تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک | 2.571.428 | |

| استهلاک انباشته ساختمان | 2.571.428 | |

| مازاد تجدید ارزیابی | 571.428 | |

| سود انباشته | 571.428 | |

| 18.000.000/7=2.571.428 | ||

| 4.000.000/7=571.428 | ||

| ثبت در پایان سنوات 1396 بابت هزینه استهلاک و استهلاک تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک | 2.571.428 | |

| استهلاک انباشته ساختمان | 2.571.428 | |

| مازاد تجدید ارزیابی | 571.428 | |

| سود انباشته | 571.428 | |

| 18.000.000/7=2.571.428 | ||

| 4.000.000/7=571.428 | یا معادل اختلاف هزینه استهلاک قبل و بعد از تجدید ارزیابی | |

| ( اختلاف 2.571.428 و مبلغ 2.000.00 ریال) | ||

| ثبت در پایان سنوات 1396 بابت تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| مازاد تجدید ارزیابی | 2.285.716 | |

| استهلاک انباشته ساختمان | 7.714.284 | |

| هزینه کاهش ارزش دارایی | 2.000.000 | |

| ساختمان | 12.000.000 | |

| 2.285.716=(5.571.428*3) – 4.000.000 | ||

| 7.714.284=3*4.571.428 | ||

| 2.000.000=2.285.716 (6.000.000-(7.714.284-18.000.000)) |

||

| 12.000.000=6.000.000-18.000.000 | ||

| ثبت در پایان سنوات 1397 بابت هزینه استهلاک و استهلاک تجدید ارزیابی | ||

| شرح حساب | بدهکار | بستانکار |

| هزینه استهلاک | 1.500.000 | |

| استهلاک انباشته | 1.500.000 | |

| 6.000.000/4=1.5000.000 | ||

| مازاد تجدید ارزیابی فاقد مانده بوده و استهلاک آن صفر است | ||