افزایش سابقه کار همراه با افزایش تجربه کار و مهارت کارگران و کارکنان در کارگاه است که میتواند ارزش افزوده برای کارگران و کارکنان با سابقه باشد. در قانون کار برای حفظ ارزش سوابق کاری در کارگاه، علاوه بر حداقل مزد مبلغی به عنوان پایه سنوات در نظر گرفته شده است. جدول پایه سنوات ۱۴۰۳، مبلغ پایه سنوات سال ۱۴۰۳ کارگران را به نسبت سابقه کاری ارائه میکند. این جدول همراه با جدول تصاعدی مزد ۱۴۰۳ که حاوی مزد ثابت کارگران تا ۳۰ سال سابقه کار است برای دانلود ارائه شده است.

همانطور که در مقدمه نیز بحث شد در بخشنامه مزد هر سال از جمله بخشنامه مزد سال ۱۴۰۳ مبلغی به عنوان مزد پایه یا پایه سنوات تعیین شده است. این مبلغ برای هر سال مبلغی متفاوت بوده و ممکن است در برخی سالها برابر باشد. فلسفه وجودی تعیین مبلغ مزد پایه ایجاد انگیزه و حفظ ارزش تجارب و سوابق کاری کارگران در کارگاه است. کارگران با سابقه انتظار دارند نسبت به کارگرانی که تازه استخدام شدهاند مزد بالاتری دریافت نمایند و این تمایل و خواسته از دیدگاه قانونگذار دور نمانده است.

پایه سنوات هر سال در سالهای بعدی حفظ شده و به اندازه درصد افزایش مزد افزایش یافته و پایه سنوات سال ۱۴۰۳ برروی آن اضافه میشود. جدول پایه سنوات ۱۴۰۳ از روی بخشنامههای مزد سالهای گذشته مبلغ پایه سنوات ۳۰ سال گذشته را محاسبه و ارائه کرده است. جدول تصاعدی مزد ۱۴۰۳ نیز شکل دیگری از جدول پایه سنوات است. مبلغ پایه سنوات روزانه در بخشنامه مزد ۱۴۰۳ مبلغ ۷۰.۰۰۰ ریال تعیین شده است.

نکته مهم و سوال پر تکراری که وجود دارد این است که آیا پرداخت مبلغ پایه سنوات به کارگران الزامی است یا کارفرما اختیار به عدم پرداخت آن دارد؟

طبق تبصره ماده ۴۱ قانون کار کارفرمایان مکلف هستند به تمام کارگران مزدی برابر یا بالاتر از حداقل مزد تعیین شده در بخشنامه مزد را پرداخت کنند. پایه سنوات سال ۱۴۰۲ و سالهای گذشته از مصوبات بخشنامه مزد است بنابراین کارفرما مکلف به پرداخت پایه سنوات به کارگران است.

پایه سنوات به همه کارگران تعلق نمیگیرد. کارگرانی که سابقه کار مفید آنها در همان کارگاه وارد سال دوم شده باشد از ابتدای سال دوم کار مشمول دریافت پایه سنوات هستند.

کارگران با سابقه کار بیش از ۳ سال نیز مشمول دریافت پایه سنوات سالهای گذشته همراه با افزایشات مزدی و پایه سنوات سال جاری هستند. بنابراین مبلغ پایه سنوات ۱۴۰۳ کارگران به نسبت سابقه کار کارگران متفاوت خواهد بود. کارگران با سابقه بالاتر پایه سنوات بالاتری نسبت به کارگران با سابقه کار کمتر دریافت میکنند.

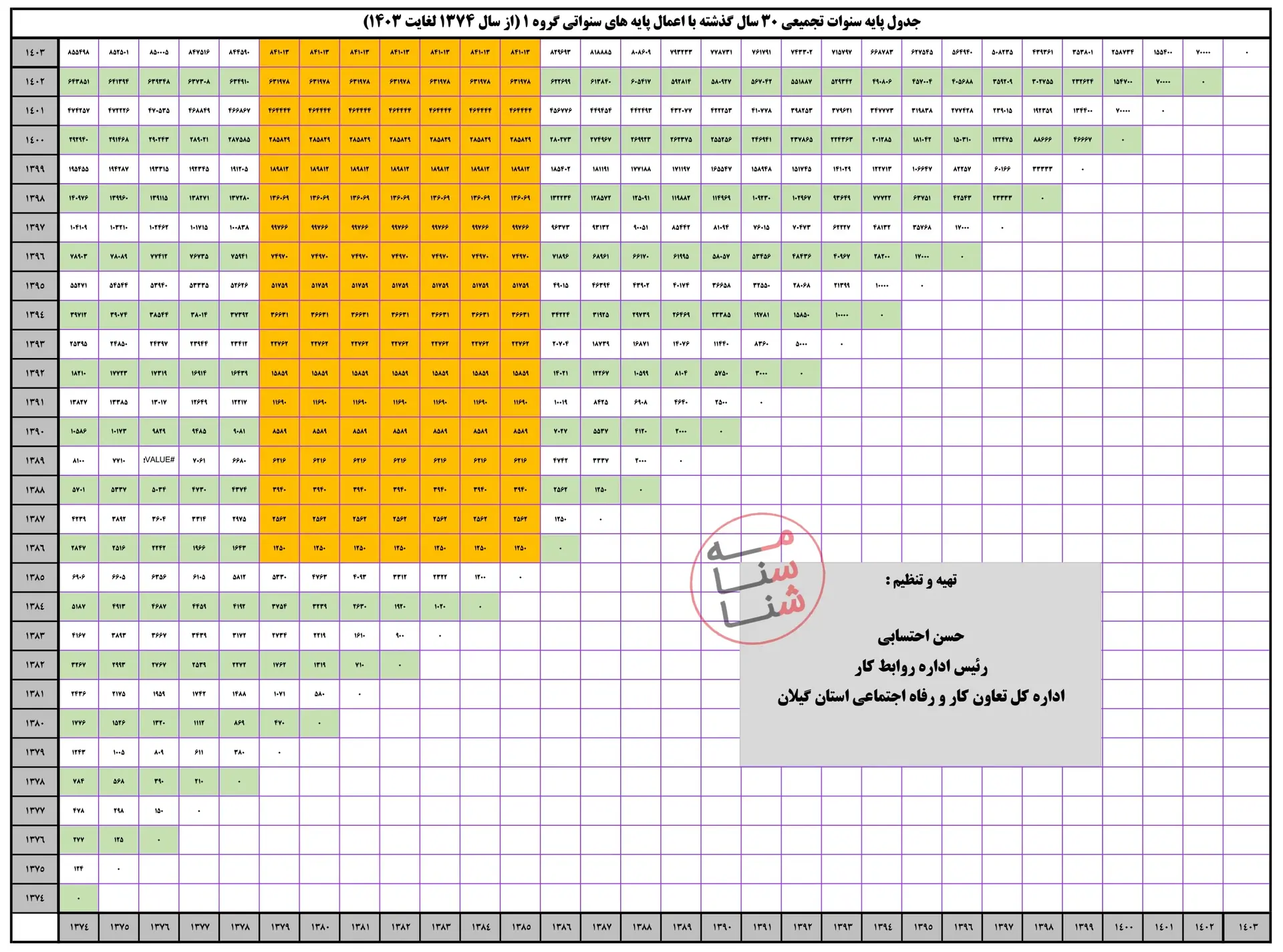

جدول پایه سنوات تجمیعی با جدول تصاعدی مزد متفاوت است. در جدول پایه سنوات مبلغ پایه سنوات تجمیعی (مزد پایه تجمیعی) محاسبه میشود. به بیان دیگر، جدول تصاعدی مزد مبلغ مجموع حداقل مزد سال و پایه سنوات تجمیعی را محاسبه میکند. در جدول پایه سنوات تجمیعی مبلغ حداقل مزد سال از حداقل مزد ثابت جدا شده است. ارقام و مبالغ مندرج در جدول پایه سنوات، صرفا مبلغ خالص مربوطه به پایه سنوات تجمیعی هستند.

مزد شغل پرداختی به کارگران یا حداقل قانون کار بوده و یا مبلغی توافقی و بالاتر از حداقل مزد قانون است. در مواردی که مزد شغل توافقی بالاتر از حداقل قانون کار باشد محاسبه پایه سنوات به صورت مجزا الزامی خواهد بود. علاوه بر این اصولا میبایست در قراردادهای کار و فیش حقوقی کارگران مبلغ پایه سنوات به صورت جدا از مزد شغل درج شود تا کارفرما بتواند پرداخت پایه سنوات را مستند کند.

نحوه استخراج مبلغ پایه سنوات ۱۴۰۳(تجمیعی ) از جدول پایه سنوات بر اساس سابقه کار، همانند جدول تصاعدی مزد است. در ادامه تصویر جدول پایه سنوات تجمیعی و فایل PDF آن جهت دانلود ارائه شده است.

توضیحات جدول زیر:

۱- با توجه به اینکه اکثر کارگاههای مشمول قانون کار حقوق کارگران خود را بر مبنای دستمزد مصوب شورای عالی کار پرداخت مینمایند، جدول ارائه شده ویژه کارگاههای فاقد طبقه بندی مشاغل و گروه ۱ طبقه بندی مشاغل مصوب وزارت کار است.

۲- برای محاسبه پایه سنوات تجمیعی کارگران که دارای سوابق مختلف در همان کارگاه میباشند، نیازی به ملاحظه و مطالعه مصوبات شورای عالی کار در طول سالیان ماضی نبوده و کافی است جهت اطلاع از میزان پایه سنوات تجمیعی در سال مورد نظر، اعداد موجود رد محل تلاقی ستونهای جدول (سال استخدام کارگر) و ردیفهای آن (سال محاسبه دستمزد مورد ملاحظه قرار گیرد.

مثال: کارگری که در ابتدای سال ۱۳۹۳ در کارگاهی استخدام گردیده، پایه سنوات تجمیعی وی از ابتدای سال ۱۴۰۳ مبلغ ۷۱۵۱۹۷ ریال خواهد بود

جهت بزرگنمایی می تواید عکس دانلودکنید

منبع : سایت شناسنامه