استاندارد شماره 11 : دارایی ثابت مشهود

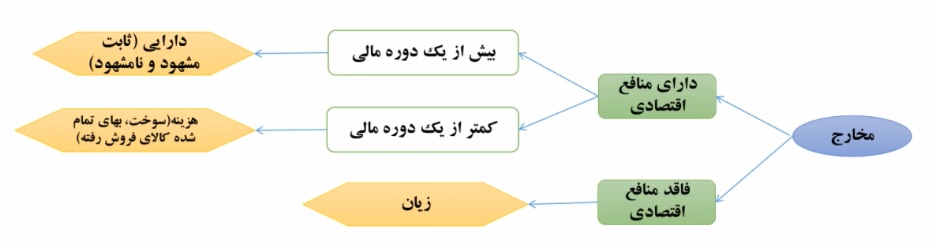

دارایی ثابت مشهود : به دارایی مشهودی اطلاق می شود که:

الف ) به منظور استفاده در تولید یا عرضه کالا یا خدمات ( مانند تجهیزات یا ماشین آلات خط تولید)،اجاره به دیگران ( اجاره خودرو یا ماشین آلات سنگین ) یا مقاصد اداری ( مانند ساختمان یا خودرو واحد اداری) توسط واحد تجاری نگهداری می شود

ب) انتظار می رود بیش از یک دوره مالی مورد استفاده قرار گیرد

ارزش باقیمانده : مبلغ برآوری که واحد تجاری در حال حاضر می تواند از واگذاری دارایی پس از کسر مخارج برآوردی واگذاری بدست آورد، با این فرض که دارایی در وضعیت متصور در پایان عمر مفید باشد.

عمر مفید: عبارت است از :

الف) مدت زمانی که انتظار می رود دارایی مورد استفاده واحد تجاری قرار گیرد ( روش استهلاک خط مستقیم و نزولی و…) یا

ب) تعداد تولید یا واحد های مقداری مشابه ( ساعت کارکرد) که انتظار می رود در فرآیند استفاده از دارایی توسط واحد تجاری تحصیل شود ( روش استهلاک بر مبنای تولید یا آحاد تولید)

روش جایگزینی مستهلک شده : عبارت است از بهای ناخاص جایگزینی یک دارایی ( یعنی بهای جایگزینی یک دارایی نو با توان خدمت دهی مشابه) پس از کسر استهلاک مبتنی بر بهای مزبور و مدت استفاده شده از آن دارایی (در استفاده از روش تجدید ارزیابی در صورتی که نتوان ارزش منصفانه را تعیین نمود می توان بجای آن از این روش استفاده کرد)

مبلغ دفتری : مبلغی که دارایی پس از کسر استهلاک انباشته و زیان کاهش ارزش انباشته مربوط ( در روش استفاده ار روش بهای تمام شده ) ، به آن مبلغ در صورت وضعت مالی منعکس می شود

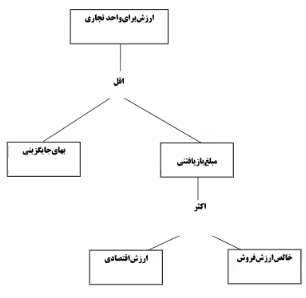

زیان کاهش ارزش : مازاد مبلغ دفتری یک دارایی نسبت به مبلغ بازیافتنی آن

مبلغ بازیافتنی : خالض ارزش فروش یا ارزش اقتصادی یک دارایی ؛ هر کدام که بیشتر باشد

خالص ارزش فروش : مبلغ وجه نقد یا معادل آن که از طریق فروش دارایی در شرایط عادی و پس از کسر کلیه هزینه های مرتبط با فروش حاص می شود.

ارزش اقتصادی : ارزش فعلی خالص جریان های نقدی آتی ناشی از کاربرد مستمر دارایی از جمله جریان های نقدی ناشی از واگذاری نهایی آن

تعیین بهای تمام شده دارایی ( شناخت اولیه) :

بند 6 استاندارد 11 :

الف ) جریان منافع اقتصادی آتی مزتبط با دارایی به درون واحد تجاری محتمل باشد

ب ) بهای تمام شده دارایی به گونه ای اتکاپذیر قابل اندازه گیری باشد

بند 16 استاندارد : بهای تمام شده یک قلم دارایی ثابت مشهود شامل موارد زیر است:

الف ) قیمت خرید شامل عوارض گمرکی ( در زمان واردات دارایی ) و مالیات غیر قابل استرداد خرید ( مالیات بر ارزش افزوده که در زمان خرید پرداخت گردد ولی نمی تواند به عنوان اعتبارات ارزش افزوده لحاظ گردد همانند تولید کالا ی معاف )، پس از کسر تخفیفات تجاری

ب ) هرگونه مخارج مرتبط مستقیم یا غیر مستقیمی که برای رساندن دارایی به وضعیت قابل بهره برداری تحمل می شود( مانند مخارج دستمزد مستقیم در ساخت یک دارایی )

ج) برآورد اولیه مخارج پیاده سازی و برچیدن دارایی و بازسازی محل آن از بابت تعهدی که در زمان تحصیل دارایی یا در نتیجه استفاده از دارایی طی یک دوره خاص برای مقاصدی غیز از تولید کالا طی آن دوره تقبل می شود مانند:

نکته:

موارد زیر نمونه هایی از مخارجی است که به طور مستقیم یا غیر مستقیم قابل انتساب به دارایی است:

موارد زیر نمونه مخارجی است که در بهای تمام شده دارایی ثبات مشهود منظور نمی گردد

نکته:

مخارجی که پس از بهره برداری از دارایی واقع می شود ( از قبیل مخارج تعمیر و نگهداری یا مخارج بهسازی ) ، در صورتی شامل موارد ذیل شوند به ارزش دفتری داریی اضافه می شود و غیر این صورت به هزینه های دوره انتقال می یابند:

نکته مالیاتی :

براساس ماده 12 مقررات و ضوابط اجرایی مربوط به هزینه استهلاک دارایی ها و هزینه های تاسیس موضوع ماده 149 ق.م.م چنانچه بهای تمام شده یک دارایی یا مخارج بعدی قابل انتساب در بهای تمام شده ، کمتر از 10 درصد حد نصاب معاملات کوچک باشد موضوع قانون برگزاری مناقصات باشد مخارج متحمل شده، دارایی تلقی نشده و باید به هزینه دوره منظور گردد. ( حد نصاب معاملات کوچک در سال 1401، 1.000.000.000 ریال است فلذا در صورتی که مخارج مربوطه کمتر از 100.000.000 ریال باشد به هزینه دوره منظور می شود)

نکته مالیاتی 2 :

براساس ماده 3 مقررات و ضوابط اجرایی مذکور، مخارج مربوط به تعمیرات اساسی به مبلغ دفتری دارایی منظور و در طول عمر مفید باقی مانده دارایی قابل استهلاک می باشد.در صورتی که تعمیرات پس از پایان عمر مفید باشد. در سال انجام ، یکجا به هزینه دوره منظور می گردد.

نکته:

طبق استاندارد 11 ، مخارج پیاده سازی،برچیدن و بازسازی محل نصب دارایی، به عنوان بخشی از بهای تمام شده دارایی بوده و براساس الزامات استاندارد شماره 4 در قالب ذخایر مورد شناسایی قرار می گیرد.