معافیت مالیاتی حق بیمه سهم کارگر یکی از چالش برانگیزترین موضوعات در زمینه حسابداری حقوق و دستمزد است. از آنجا که این معافیت مالیاتی طی آرای مختلف دیوان عدالت اداری دستخوش تغییرات زیادی شد، در این نوشته آموزش مالیات قصد داریم با شما از معافیت مالیاتی حق بیمه و معافیت دو هفتم حق بیمه صحبت کنیم. همراه ما بمانید.

حق بیمه چیست؟

یکی از مزایای بسیار ارزشمند برای حقوق بگیران، استفاده از حق بیمه تامین اجتماعی است. به این صورت که سازمان تامین اجتماعی با دریافت مبلغی از کارگران، مزایایی جهت درمان به آنها ارائه میدهد.

میزان حق بیمه کارکنان مشمول قانون کار، 30% حقوق (مشمول پرداخت بیمه) حقوق بگیران است. از این میزان 23% بر عهده کارفرما و 7% بر عهده کارگر است. شیوه کار به این صورت است که کارفرما 7% سهم بیمه کارگر را از حقوق او کسر میکند؛ سپس 23% حقوق کارگر را نیز خودش به آن اضافه میکند؛ در نهایت مجموع مبلغ را (معادل 30% حقوق مشمول پرداخت بیمه) به سازمان بیمه میپردازد.

حق بیمه سهم کارگر چقدر است؟

میزان حق بیمه به صورت زیر تعیین میشود:

| میزان حق بیمه قابل پرداخت حقوق بگیران | 30% * (حقوق پایه + مزایای شغلی مستمر + فوق العاده شغلی) |

| حق بیمه سهم کارگر | 7% * (حقوق پایه + مزایای شغلی مستمر + فوق العاده شغلی) |

| حق بیمه سهم کارفرما | 23% * (حقوق پایه + مزایای شغلی مستمر + فوق العاده شغلی) |

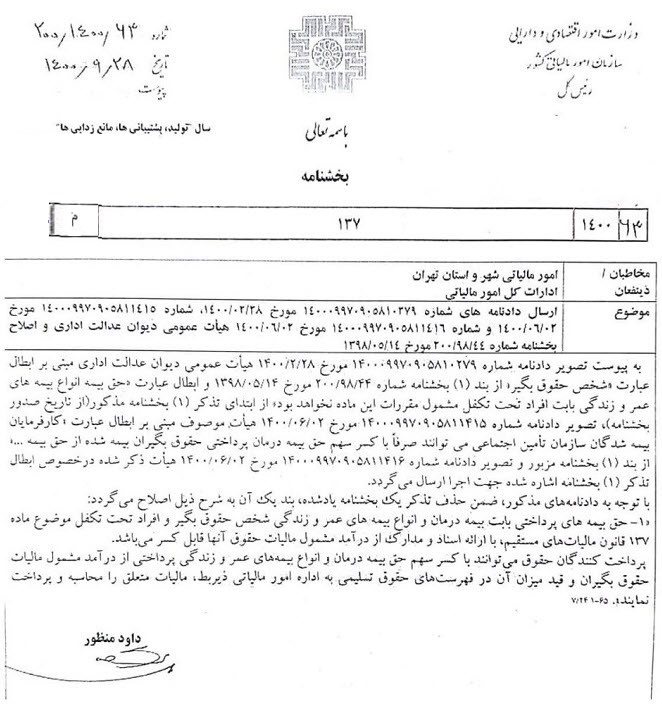

پس از کشمکشهای فراوان در خصوص معافیت مالیاتی حق بیمه سهم کارگران، در نهایت سازمان مالیاتی طی بخشنامه شماره 200/1400/63 مورخ 1400/09/28، کل حق بیمه سهم کارگر برای کلیه سازمانهای بیمهگر از پرداخت مالیات معاف اعلام نمود.

نکته: برای کسب اطلاعات بیشتر در مورد مواردی که از مالیات حقوق معاف هستند، روی معافیت مالیات بر درآمد حقوق کلیک کنید.

همچنین بر اساس بخشنامه 200/1400/63 مورخ 1400/09/28، حق بیمههای پرداختی حقوق بگیر برای شخص حقوق بگیر و افراد تحت تکفل او (موضوع ماده 137 ق.م.م) از پرداخت مالیات معاف است؛ این معافیت مالیاتی حق بیمه شامل حق بیمههای درمانی و همچنین انواع بیمههای عمر و زندگی است. کلیه بیمهشدگان تحت پوشش سازمانهای زیر میتوانند از این مزیت استفاده نمایند:

به عبارت دیگر، حق بیمه محدود به شخص حقوق بگیر نیست و شخص حقوق بگیر میتواند با ارائه اسناد و مدارک معتبر، هزینههای پرداختی انواع بیمههای خود و افراد تحت تکفل خود را از درآمد مشمول مالیات خود کسر نماید.

به این منظور، پرداخت کنندگان حقوق میتوانند با کسر سهم حق بیمه درمان و انواع بیمههای عمر و زندگی پرداختی از درآمد مشمول مالیات حقوق بگیران و قید میزان آن در فهرستهای حقوق تسلیمی به اداره مالیاتی ذیربط، مالیات متعلق را محاسبه و پرداخت نمایند.

معافیت مالیاتی حق بیمه سهم کارگر، در واقع حامی منافع کارکنان است؛ زیرا با اجرای دقیق آن، مالیات حقوق پرداختی کارمندان (هر چند به میزان ناچیز) کاهش خواهد یافت. در ادامه به نکات ضروری برای استفاده از این معافیت، میپردازیم.

نکته: باید در لیست حقوق و دستمزد کسر حق بیمه و همچنین میزان کسر شده، ذکر شود.

در سال 1383 سازمان مالیاتی بر اساس بخشنامه 19418/4385/211، برای معافیت مالیاتی حق بیمه، بیمهشدگان تامین اجتماعی، سقفی به میزان دو هفتم تعیین نمود. به عبارت دیگر، حقوق کارگران زیرمجموعه بیمه تامین اجتماعی به میزان دو هفتم بیمه سهم کارگر از پرداخت مالیات معاف شدند. این معافیت به همراه سایر موارد معافیتهای اعلام شده برای مالیات حقوق لحاظ میشد.

بر اساس مفاد بخشنامه معافیت مالیاتی دو هفتم حق بیمه، نحوه کسر حق بیمه برای سازمانهای بیمهگر به صورت زیر بود:

این مسئله نارضایتی بیمهشدگان تامین اجتماعی و به دنبال آن لغو معافیت دو هفتم حق بیمه را رقم زد.

معافیت دو هفتم حق بیمه با دو چالش اساسی مواجه شد:

۱- صدور بخشنامه فراتر از قانون: در ماده 137 قانون مالیاتهای مستقیم، برای معافیت مالیاتی حق بیمه عمر و بیمه درمانی سقفی تعیین نشده است؛ به این ترتیب چون بخشنامه فراتر از قانون صادر شده است، وجاهت قانونی ندارد.

ماده 137 ق.م.م: سازمان مالیاتی میتواند با دریافت اسناد و مدارک معتبر پزشکی

را در یک سال مالیاتی از درآمد مشمول مالیات وی کسر نماید.

2- تضییع حقوق کارگران تحت پوشش تامین اجتماعی: همان گونه که در مثال مشاهده نمودید، معافیت مالیاتی حق بیمه برای سازمان تامین اجتماعی از سایر سازمانها کمتر است؛ از سویی اکثر کارگران تحت پوشش سازمان تامین اجتماعی هستند؛ در نتیجه وجود سقف معافیت مالیاتی بیمه تامین اجتماعی موجب نارضایتی آنها از این سازمان شده بود.

از این رو هیئت عمومی دیوان عدالت اداری، رای شماره 1415 مورخ 1400/6/2 را با موضوع ابطال بخشنامه سازمان امور مالیاتی در خصوص هزینه بیمه خدمات درمانی موضوع ماده ١٣٧ ق.م.م ابلاغ نمود. این رای طی بخشنامه سازمان مالیاتی به شماره 200/1400/63 مورخ 1400/09/28 ابلاغ شد.

مطابق این رای عبارت «کارفرمایان بیمه شدگان سازمان تامین اجتماعی میتوانند صرفاً با کسر سهم حق بیمه درمان پرداختی حقوق بگیران بیمه شده از حق بیمه… » از بخشنامه شماره 200/98/44 مورخ 1398/5/14 سازمان امور مالیاتی کشور ابطال میشود. به عبارت دیگر، به استناد بند 1 ماده 12 و ماده 88 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال 1392، پذیرش حق بیمه پرداختی (به عنوان کسر از ماخذ مالیات) منحصر به حق بیمه درمان نخواهد بود.

بنابراین معافیت دو هفتم حق بیمه تامین اجتماعی لغو شده و کل 7% (هفت هفتم) حق بیمه سهم کارگر قابل کسر از درآمد مشمول مالیات حقوقبگیران است.

نکته: لازم به ذکر است که رای دیوان در حکم رای دادگاه است و بر طبق قانون، اگر سازمانی مثل سازمان مالیاتی از رای دیوان سرپیچی کند، تخلف است.

علیرغم صدور رای دیوان و تاکید بر اعمال معافیت مالیاتی هفت هفتم حق بیمه برای مشمولین سازمان تامین اجتماعی، برخی از ادارات همچنان معافیت مالیاتی را تنها برای دو هفتم حق بیمه لحاظ میکنند. از آنجا که بر اساس بخشنامه شماره 200/1400/63 مورخ 1400/9/28، آخرین رای دیوان عدالت اداری به شماره 1415 مورخ 1400/6/2 لازم الاجرا شده است، در صورتی که ادارهای از پذیرش معافیت هفت هفتم (کل حق بیمه) حق بیمه سهم کارگر خودداری نماید، مودی میتواند با تنظیم لایحهای مناسب و با استناد به آرای دیوان عدالت اداری و بخشنامههای موجود، نسبت به این موضوع اعتراض نمایند.

منبع : وب سایت پرشین حساب