معاوضه دارایی های ثابت مشهود:

یک یا چند دارایی ثابت مشهود ممکن است در معاوضه با دارایی یا دارایی های غیرپولی، یا ترکیبی از دارایی های پولی و غیر پولی تحصیل شود. بهای تمام شده چنین دارایی های ثابت مشهودی به ارزش منصفانه اندازه گیری می شود مگر اینکه فاقد محتوای تجاری باشد یا ارزش منصفانه دارایی تحصیل شده و ارزش دارایی واگذار شده به گونه ای قابل اتکا پذیر ، قابل اندازه گیری نباشد. چنانچه دارایی تحصیل شده به ارزش منصفانه اندازه گیری نشود بهای تمام شده آن براساس ، ارزش دفتری واگذار شده اندازه گیری می شود.

طبق بند 24 استاندارد 11 با عنوان دارایی های ثابت مشهود : واحد تجاری با توجه به میزان تغییرات مورد انتظار جریان های نقدی آتی در نتیجه معاوضه دارایی ها، محتوای تجاری معاوضه را ارزیابی می کند.در صورت تحقق شرایط زیر ،معاوضه محتوای تجاری دارد:

برای ارزیابی محتوای تجاری معاوضه ، ارزش اقتصادی بخضی از واحد تجاری که متاثر از معاوضه است، باید منعکس کننده جریان های نقدی پپس از کسر مالیات باشد.

نکته1 :

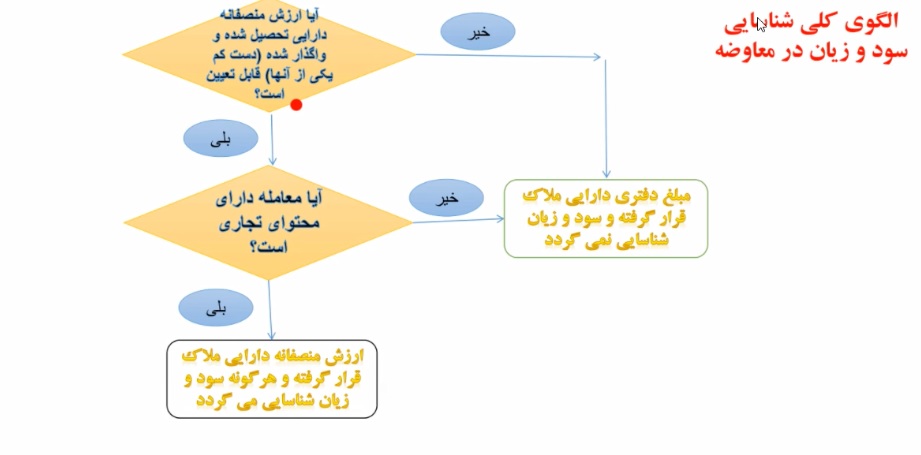

به طور کلی در صورتی که ارزش منصفانه دارایی تحصیل شده و واگذار شده به گونه ای اتکاپذیر قابل اندازه گیری بوده و معامله دارایی محتوای تجاری باشد در این صورت معامله با هدف کسب سود و فارغ از مشابه و غیر مشابه بودن معاوضه باید سود و زیان شناسایی شود . در غیر این صورت هیچگونه سود و زیانی شناسایی نمی شود.

نکته 2 :

تعریف ارزش منصفانه طبق استاندارد 42 (لازم الاجرا از ابتدای سال 1400) و IFRS 13:

ارزش منصفانه، قیمتی است که بابت فروش (پس منظور قیمت فروش است) یک دارایی یا انتقال یک بدهی (شامل انتقال بدهی شده است) در معامله ای نظام مند بین فعالان (تبعیین منظور از خریداران و فروشندگان) بازار ( قیمت متکی بر بازار)، در تاریخ اندازه گیری در شرایط جاری بازار (تاریخ تعیین ارزش منصفانه مثلا تاریخ معامله یا تاریخ تهیه صورت های مالی و…) قابل دریافت یا قابل پرداخت خواهد بود.

نکته 3 :

مبلغ ارزش دفتری : مبلغی که دارایی پس از کسر استهلاک انباشته و زیان کاهش ارزش انباشته مربوط ( در روش استفاده ار روش بهای تمام شده ) ، به آن مبلغ در صورت وضعت مالی منعکس می شود

الگوی کلی شناسایی سود و زیان در معاوضه دارایی های ثابت مشهود :

مثال :

شرکت سهند قصد دراد یک دستگاه ساختمان خود را با یک قطعه زمین متعلق به شرکت سبلان معاوضه نماید. با توجه به بررسی های به عمل آمده مهعاوضه دارای محتوای تجاری است.تحت هر از مفروضات زیر مطلوبست ثبت دفاتر شرکت سهند و سبلان از بابت معاوضه های مذکور:

ارزش منصفانه دارایی های واگذار شده و تحصیل شده مشخص و قابل اتکا بوده و مبلغی به عنوان سرک دریافت و پرداخت شده است

| شرکت سهند | شرکت سبلان | ||

| ساختمان | 120.000.000 | زمین | 190.000.000 |

| استهلاک انباشته ساختمان | 20.000.000 | ارزش منصفانه زمین | 180.000.000 |

| ارزش منصفانه ساختمان | 150.000.000 | سرک دریافت شده | 30.000.000 |

| سرک پرداخت شده | 30.000.000 | ||

حل :

| دفاتر شرکت سهند | ||

| زمین | 180.000.000 | |

| استهلاک انباشته ساختمان | 20.000.000 | |

| ساختمان | 150.000.000 | |

| موجودی نقد | 30.000.000 | |

| سود حاصل از معاوضه | 50.000.000 | |

| دفاتر شرکت سبلان | ||

| ساختمان | 150.000.000 | |

| وجوه نقد | 30.000.000 | |

| زیان حاصل از معاوضه | 10.000.000 | |

| زمین | 190.000.000 | |

نکته 4 :

در صورتی که ارزش منصفانه یکی از دارایی ها مشخص نباشد، می توان براساس ارزش منصفانه دارایی دیگر و پس از تعدیل بابت سرک نقدی ، ارزش منصفانه آن را تعیین نمود . ( به عنوان مثال اگر ارزش منصفانه ساختمان مشخص نباش می توان ان را به صورت ارزش منصفانه زمین پس از کسر سرک دریافتنی تعیین نمود)

نکته 5 :

سود ( زیان ) حاصل از معاوضه زمین و ساختمان ، موضوع مالیات عملکرد (یا زیان قابل قبول) نمی باشد . زیرا موضوع فصل املاک، ماده 59 قانون مالیات های مستقیم می باشد و مالیات مقطوع می باشد و بنابراین این سود معاف می باشد.

مثال 2 :

ارزش منصفانه دارایی واگذار شده و تحصیل شده هیچکدام مشخص و قابل اتکا نبوده و مبلغی به عنوان سرک دریافت یا پرداخت شده است:

| شرکت سهند | شرکت سبلان | ||

| ساختمان | 120.000.000 | زمین | 190.000.000 |

| استهلاک انباشته ساختمان | 20.000.000 | ارزش منصفانه زمین | نامشخص |

| ارزش منصفانه ساختمان | نامشخص | سرک دریافت شده | 30.000.000 |

| سرک پرداخت شده | 30.000.000 | ||

حل:

در این حالت مبلغ دفتری دارایی های واگذار شده، مبنای ثبت بهای تمام شده دارایی های تحصیل شده قرار گرفته و هیچگونه سود یا زیانی شناسایی نخواهد شد.

| دفاتر شرکت سهند | ||

| زمین | 130.000.000 | |

| استهلاک انباشته ساختمان | 20.000.000 | |

| ساختمان | 120.000.000 | |

| موجودی نقد | 30.000.000 | |

| دفاتر شرکت سبلان | ||

| ساختمان | 160.000.000 | |

| وجوه نقد | 30.000.000 | |

| زمین | 190.000.000 | |

مثال 3 :

شرکت آلفا قصد دارد یک دستگاه ساختمان قدیمی خود را با یک دستگاه ساختمان تازه ساز متعلق به شرکت بتا معاوضه نماید.

با توجه به بررسی های به عمل آمده ، معاوضه فاقد محتوای تجاری است. براسا اطلاعات زیر مطلوبست ثت های دفاتر شرکت آلفا و بتا از بابت معاوضه مذکور

معاوضه دارایی های مشابه بوده و مبلغی به عنوان سرک دریافت یا پرداخت شده است:

| شرکت آلفا | شرکت بتا | ||

| ساختمان | 120.000.000 | ساختمان | 190.000.000 |

| استهلاک انباشته ساختمان | 20.000.000 | استهلاک انباشته ساختمان | 40.000.000 |

| ارزش منصفانه ساختمان | 150.000.000 | ارزش منصفانه ساختمان | 180.000.000 |

| سرک پرداخت شده | 30.000.000 | سرک دریافت شده | 30.000.000 |

حل:

| دفاتر شرکت آلفا | ||

| ساختمان جدید | 130.000.000 | |

| استهلاک انباشته ساختمان قدیم | 20.000.000 | |

| ساختمان قدیم | 120.000.000 | |

| موجودی نقد | 30.000.000 | |

| دفاتر شرکت بتا | ||

| ساختمان | 120.000.000 | |

| استهلاک انباشته ساختمان قدیم | 40.000.000 | |

| وجوه نقد | 30.000.000 | |

| ساختمان قدیم | 190.000.000 | |

احکام مالیاتی مربوط به معاوضه دارایی های ثابت مشهود :

الف ) مالیات بر درآمد:

در یک معاوضه ، در صورتی که ناشی از واگذاری یک دارایی ( که مشمول مالیات مقطوع می باشد از قبیل امالاک موضوع ماده 59 یا سرمایه گذاری در رعایت ماده 143 و 143 مکرر ق.م.م) سود یا زیانی حاصل گردد اولاً سود مذکور،مشمول مالیات نبوده و زیان به عنوان هزینه ، مورد پذیرش قرار نخواهد گرفت. ثانیاً مالیات نقل و انتقال و حق واگذاری محل موضوع مواد 59 ق.م.م و ماده 143 یا 143 مکرر ق.م.م حسب مورد مطالبه خواهد گرفت.(به عنوان مثال در معاوضه ،زمین یا سرمایه گذاری در سهام خود را واگذار کند)

در صورتی دارایی واگذار شده، مشمول مالیات مقطوع نباشد هم سود مشمول مالیات بوده و هم زیان به شرط مستند بودن، به عنوان هزینه قابل قبول تلقی می گردد.

ب) جریمه ماده 169 ق.م.م

طبق آیین نامه تبصره 3 ماده 169 ق.م.م ، معاوضه همزمان به عنوان یم معامله خرید و یک معامله فروش تلقی می گردد. بنابراین اولاً از بابت دارایی های تحصیل شده باید خرید (معادل ارزش ثبت شده به عنوان بهای تمام شده تحصیل شده ) در سامانه 169 اعلام گردد و ثانیاً از بابت دارایی واگذار شده، ضمن صدور صورتحساب فروش، باید فروش دارایی ( معادل ارزش ثبت شده به عنوان بهای تمام شده دارایی تحصیل شده) در سامانه اعلام گردد.

ج) مالیات بر ارزش افزوده

براساس ماده 9 قانون مالیات بر ارزش افزوده، معاوضه باید یک بار فروش و یک بار خرید تلقی شده و هر کدام از متعاملین جداگانه مشمول مالیات می باشند( به اسثنای مواردی طیق بند 8 ماده 12 این قانون، معاوضه دارایی های غیرمنقول صورت پذیرد که در این صورت، حسب تحصیل یا واگذاری آن، مشمول مالیات بر ارزش افزوده نخواهد بود.)

نکته 6 :

براساس بند 17 بخشنامه 28004 مورخ 1388/1112 ، عرضه اموال غیرمنقول اعم از عین و منفعت از پرداخت مالیات ارزش افزوده معاف است فلذا درامد ناشی از اموال غیرمنقول نیز معاف است.

زمان هر پیام صوتی 5 دقیقه است